ماده 191 قانون مالیاتهای مستقیم به موضوع بخشودگی جرایم مالیاتی میپردازد. بر اساس این ماده، تمام یا قسمتی از جرایم مقرر در این قانون، بنا به درخواست مؤدی و با توجه به دلایل ارائهشده مبنی بر خارج از اختیار بودن عدم انجام تکالیف مقرر، قابل بخشودگی است. این بخشودگی به تشخیص و موافقت سازمان امور مالیاتی کشور انجام میشود.

تحلیل ماده ۱۹۱ قانون مالیاتهای مستقیم

این ماده به مؤدیان مالیاتی امکان میدهد که در شرایط خاص، از پرداخت جرایم مالیاتی معاف شوند. برخی از عوامل مؤثر در این بخشودگی عبارتاند از:

- دلایل خارج از اختیار مؤدی: اگر مؤدی بتواند اثبات کند که عدم انجام تکالیف مالیاتی به دلایلی خارج از کنترل او بوده است، امکان بخشودگی جرایم وجود دارد.

- سوابق مالیاتی و خوشحسابی: مؤدیانی که سابقه خوشحسابی دارند، شانس بیشتری برای دریافت بخشودگی دارند.

- تصمیمگیری سازمان امور مالیاتی: این سازمان با بررسی مدارک و دلایل ارائهشده، تصمیم نهایی را در مورد بخشودگی جرایم اتخاذ میکند.

ارتباط ماده ۱۹۱ با قانون مالیات بر ارزش افزوده

بر اساس بند الف ماده ۲۵ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، ماده ۱۹۱ در مورد این قانون نیز جاری است. این بدان معناست که بخشودگی جرایم مالیاتی میتواند شامل جرایم مربوط به مالیات بر ارزش افزوده نیز باشد.

اهمیت ماده ۱۹۱ قانون مالیاتهای مستقیم در اقتصاد ایران

ماده ۱۹۱ قانون مالیاتهای مستقیم، با امکان بخشودگی جرایم مالیاتی، تأثیرات گستردهای بر اقتصاد دارد. این ماده نهتنها به کاهش فشار مالی بر مؤدیان کمک میکند، بلکه بهبود فضای کسبوکار را نیز تسهیل مینماید. در ادامه، نقش این ماده در اقتصاد را با رویکرد سئو و بهینهسازی محتوا بررسی میکنیم.

۱. کاهش ریسک مالیاتی و بهبود سرمایهگذاری

یکی از چالشهای مهم کسبوکارها، جرایم مالیاتی ناشی از تأخیر در انجام تعهدات است. ماده ۱۹۱ با امکان بخشودگی جرایم، سرمایهگذاران را به فعالیت اقتصادی تشویق میکند، زیرا اطمینان دارند که در شرایط خاص، میتوانند از این حمایت بهرهمند شوند. این مسئله بهویژه برای استارتاپها و کسبوکارهای نوپا اهمیت دارد.

۲. افزایش شفافیت مالیاتی و جلوگیری از فرار مالیاتی

با فراهم شدن امکان بخشودگی جرایم، مؤدیان تشویق میشوند که پروندههای مالیاتی خود را تسویه کنند. در نتیجه، میزان فرار مالیاتی کاهش یافته و منابع درآمدی دولت افزایش مییابد. شفافیت مالیاتی یکی از ارکان مهم توسعه اقتصادی محسوب میشود، زیرا به اعتماد عمومی نسبت به سیستم مالیاتی کمک میکند.

۳. تأثیر بر نقدینگی و گردش پول در اقتصاد

بخشودگی جرایم مالیاتی موجب افزایش نقدینگی در دست مؤدیان شده و امکان سرمایهگذاری در بخشهای مختلف اقتصادی را فراهم میکند. این موضوع به رونق بازارهای مالی، افزایش تولید و رشد اقتصادی منجر میشود.

۴. حمایت از کسبوکارهای کوچک و متوسط

شرکتهای کوچک و متوسط که با چالشهای مالی روبهرو هستند، در صورت اعمال جرایم مالیاتی سنگین، با مشکلات شدید مواجه میشوند. ماده ۱۹۱ فرصتی برای این کسبوکارها فراهم میکند تا با ارائه مستندات معتبر، از بخشودگی جرایم بهرهمند شوند و توانایی ادامه فعالیت را داشته باشند.

ماده ۱۹۱ قانون مالیاتهای مستقیم نقش مهمی در کاهش فشار مالیاتی، حمایت از کسبوکارها، افزایش شفافیت اقتصادی و رشد سرمایهگذاری ایفا میکند. همچنین، با تدوین استراتژی مناسب برای سئو، میتوان این مقاله را برای موتورهای جستجو بهینهسازی کرد تا اطلاعات مفید در زمینه مالیات به مخاطبان بیشتری برسد.

بخشنامه 200/51510/د مورخ 1402/07/30

بخشنامه 200/51510/د مورخ 1402/07/30 به موضوع بخشودگی جرائم مالیاتی و تقسیط بدهیهای مالیاتی پرداخته و در راستای اجرای مواد 167 و 191 قانون مالیاتهای مستقیم تنظیم شده است. این بخشنامه به مدیران کل امور مالیاتی اختیار میدهد تا جرائم مالیاتی قابل بخشش را بر اساس عملکرد سالهای مختلف و شرایط پرداخت مؤدیان، مورد بخشودگی قرار دهند.

مهمترین نکات بخشنامه

- تفویض اختیار بخشودگی جرائم مالیاتی برای عملکرد سالهای 1399 و قبل از آن با درصدهای مشخص (100% برای سال 1399، 95% برای 1398، و به همین ترتیب کاهش درصد برای سالهای قبلتر).

- تفویض اختیار بخشودگی جرائم مالیاتی برای سال 1400 و بعد در صورت پرداخت یا ترتیب پرداخت بدهی، تا 100% قابل بخشش است.

- بخشودگی جرائم موضوع ماده 169 مکرر قانون مالیاتهای مستقیم برای سالهای 1394 و قبل از آن، و ماده 169 اصلاحی برای سالهای 1395 و بعد، در صورتی که مؤدی مشمول مالیات نبوده یا بدهیهای قطعی را پرداخت کرده باشد، تا 100% قابل بخشش است.

- تقسیط بدهیهای مالیاتی برای مالیاتهای مستقیم تا 3 سال و برای مالیات بر ارزش افزوده تا 1 سال امکانپذیر است.

ارتباط با مواد قانونی

این بخشنامه به طور مستقیم به ماده 167 قانون مالیاتهای مستقیم (مربوط به تقسیط بدهیهای مالیاتی) و ماده 191 (مربوط به بخشودگی جرائم مالیاتی) مرتبط است. هدف آن تسهیل پرداخت بدهیهای مالیاتی و حمایت از مؤدیان خوشحساب است.

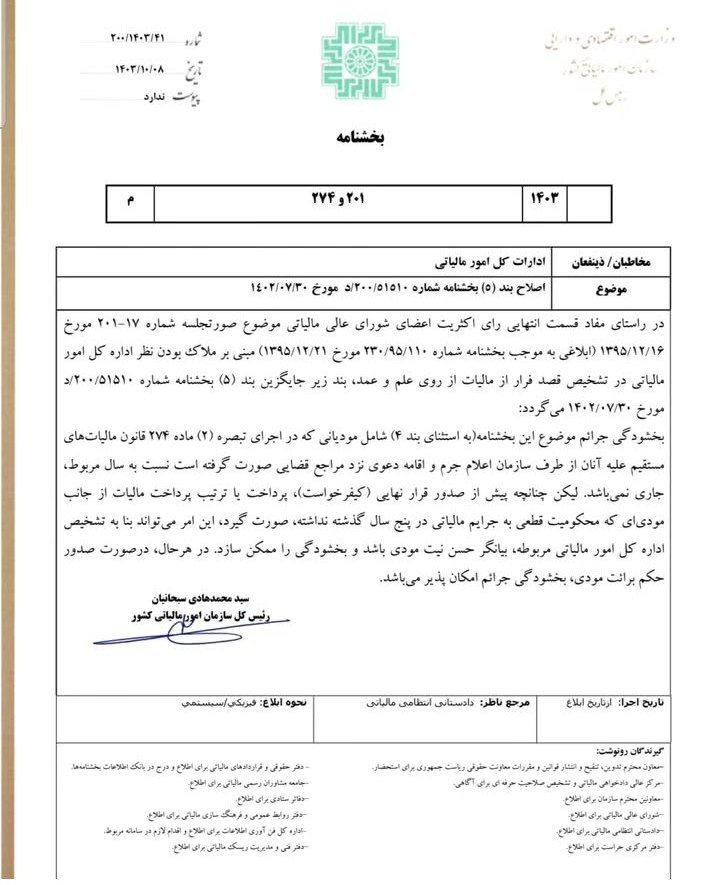

بخشنامه شماره ۲۰۰/۱۴۰۳/۴۱ توسط رئیس کل سازمان امور مالیاتی ابلاغ شد

دکتر سبحانیان، رئیس کل سازمان امور مالیاتی کشور بخشنامه شماره ۲۰۰/۱۴۰۳/۴۱ را در تاریخ ۱۴۰۳/۱۰/۰۸ خطاب به ادارات کل امور مالیاتی ابلاغ کرد که براساس آن در راستای مفاد قسمت انتهایی رای اکثریت اعضای شورای عالی مالیاتی موضوع صورتجلسه ۱۷-۲۰۱ مورخ ۱۳۹۵/۱۲/۱۶ مبنی بر ملاک بودن نظر اداره کل امور مالیاتی در تشخیص قصد فرار از مالیات از روی علم و عمد، چنین مقرر میگردد:

بخشودگی جرایم موضوع این بخشنامه (به استثنای بند ۴) شامل مودیانی که در اجرای تبصره (۲) ماده (۲۷۴) قانون مالیاتهای مستقیم علیه آنان از طرف سازمان اعلام جرم و اقامه دعوی نزد مراجع قضایی صورت گرفته است نسبت به سال مربوط، جاری نمیباشد. لیکن چنانچه پیش از صدور قرار نهایی، پرداخت یا ترتیب پرداخت مالیات از جانب مودیای که محکومیت قطعی به جرایم مالیاتی در پنج سال گذشته نداشته، صورت گیرد، این امر میتواند بنا به تشخیص اداره کل امور مالیاتی مربوطه، بیانگر حسن نیت مودی باشد و بخشودگی را ممکن سازد. در هرحال، در صورت صدور حکم برائت مودی، بخشودگی جرایم امکان پذیر میباشد.

ماده 167 قانون مالیاتهای مستقیم | راهنمای کامل و بخشنامههای مرتبط

ماده 167 قانون مالیاتهای مستقیم به موضوع تقسیط بدهیهای مالیاتی اختصاص دارد. این ماده به وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی کشور اجازه میدهد که بدهی مالیاتی مؤدیانی را که قادر به پرداخت آن بهصورت یکجا نیستند، حداکثر تا سه سال تقسیط کند.

متن ماده 167 قانون مالیاتهای مستقیم

بر اساس این ماده: “وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی کشور میتواند نسبت به مؤدیانی که قادر به پرداخت بدهی مالیاتی خود اعم از اصل و جریمه به طور یکجا نیستند، از تاریخ ابلاغ مالیات قطعی، بدهی مربوط را حداکثر به مدت سه سال تقسیط نماید.”

شرایط تقسیط بدهی مالیاتی

برای بهرهمندی از تقسیط بدهی مالیاتی، مؤدیان باید شرایط زیر را داشته باشند:

- ارائه درخواست رسمی به سازمان امور مالیاتی

- اثبات عدم توانایی پرداخت یکجای بدهی

- داشتن سوابق مالیاتی مطلوب و خوشحسابی

- پرداخت اقساط در موعد مقرر بدون تأخیر

مزایای تقسیط بدهی مالیاتی

تقسیط بدهی مالیاتی میتواند تأثیرات مثبتی بر اقتصاد داشته باشد، از جمله:

- کاهش فشار مالی بر کسبوکارها

- افزایش تمایل مؤدیان به رعایت قوانین مالیاتی

- بهبود تعامل بین مؤدیان و سازمان امور مالیاتی

- جلوگیری از تعطیلی کسبوکارها به دلیل بدهیهای مالیاتی سنگین

بخشنامههای مرتبط با ماده 167

سازمان امور مالیاتی کشور به طور دورهای بخشنامههایی را در راستای اجرای ماده 167 صادر میکند. برخی از مهمترین بخشنامههای مرتبط عبارتند از:

- بخشنامه 200/97/2 مورخ 1397/01/26: تفویض اختیار تقسیط بدهیهای مالیاتی و بخشودگی جرائم مالیاتی.

- بخشنامه 200/98/5 مورخ 1398/07/07: تعیین شرایط جدید برای تقسیط بدهیهای مالیاتی و بخشودگی جرائم.

- بخشنامه 200/51510/د مورخ 1402/07/30: تفویض اختیار تقسیط بدهیهای مالیاتی و بخشودگی جرائم مالیاتی برای سالهای 1399 و قبل از آن.

ماده 167 قانون مالیاتهای مستقیم یکی از مهمترین ابزارهای حمایتی برای مؤدیان مالیاتی است که امکان تقسیط بدهیهای مالیاتی را فراهم میکند. این ماده به کسبوکارها کمک میکند تا بدون فشار مالی شدید، بدهیهای خود را پرداخت کنند و از جرائم مالیاتی سنگین جلوگیری شود. همچنین، بخشنامههای مرتبط با این ماده نقش مهمی در تسهیل فرآیند پرداخت مالیات دارند.

نتیجهگیری

ماده ۱۹۱ قانون مالیاتهای مستقیم یکی از ابزارهای حمایتی برای مؤدیان مالیاتی است که به دلایل موجه نتوانستهاند تکالیف مالیاتی خود را انجام دهند. این ماده به سازمان امور مالیاتی اجازه میدهد تا با بررسی شرایط مؤدیان، تصمیمگیری مناسبی در مورد بخشودگی جرایم اتخاذ کند.